作者:贾晋京(中国人民大学重阳金融研究院宏观研究部主任)

时间:2016-12-26

来源:经济观察网/人大重阳

网址:

http://mp.weixin.qq.com/s?__biz=MzA5MjA0NDAxOQ==&mid=2650676068&idx=1&sn=b1787824549947ccfb9ab171bf9a4793&chksm=887994f8bf0e1dee7381f5c3313ea6191dac2f943dcba38baf6cc8e2bfb3e70404bcacc4ad79&mpshare=1&scene=1&srcid=1226Ve1XgTI8OQLmw6FyDAgy#rd

近日,美联储宣布将联邦基金利率目标区间上调25个基点,到0.5%至0.75%的水平,并释放信号称明年可能加快加息步伐。这是2015年12月14日以来,时隔一年,美联储再次加息。

美联储为什么要加息?影响加息节奏的主要因素是什么?加息带来哪些影响?

对这些问题讨论,不可谓不多,但却总让人觉得支离破碎、隔靴搔痒。在笔者看来,美联储加息,本就像一部连续剧的尾声,不梳理一下剧情梗概,是无从谈起的……所以,还是先上个表吧:

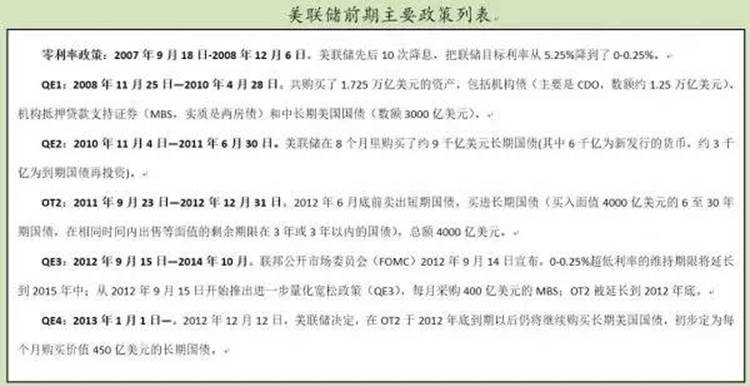

2007年9月18-2008年12月6日,美联储先后10次降息,把联储目标利率从5.25%降到了0-0.25%。

美联储加息是前期政策的结果,而前期政策主要包括“降息”和“购债”这两类事。2007年“金融海啸”来袭后,美联储在1年零3个月时间里,接连降息10次,把利率从5.25%降到了0-0.25%,也就是降到了零利率,降无可降。这个情况也说明:在当时的美联储看来,降息是临时措施,等“市场恢复正常了”,是要升回去的。那么正常情况下,利息应该是多少呢?从2007年以前的情况来看,是5%以上。然而这一晃,时间都过去9年了,当初想的那个“正常情况”也没回来,真有点儿“炒股炒成了股东”的感脚。

“零利率”政策无效之后,美联储开始直接出手当“接盘侠”,购买债券了,先后进行了四轮“量化宽松”(QE)和一轮“扭曲操作”(OT)。QE也好,OT也罢,本质都是相同的:买入金融机构手中的金融资产,向市场注入流动性。其区别仅仅在于美联储买入的金融资产的种类和数量。其中前两轮量化宽松具有强烈的“救火”性质,美联储买入的主要是所谓“有毒资产”,总额约2.6万亿美元。

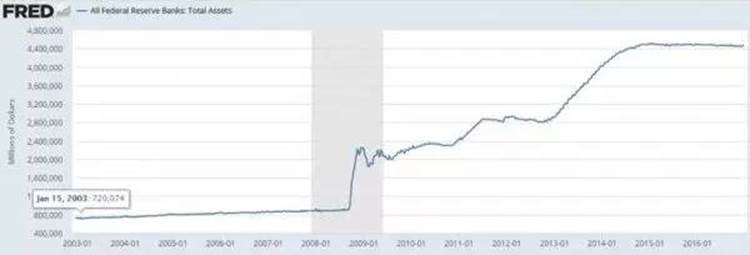

美联储把所谓“有毒资产”接下来,相当于美联储替整个美国市场做了个对手盘,把市场里面的腌臜废物都自己吃进了。于是,美联储自身的资产负债表从2007年的1万亿美元,扩张到2014年底以来的4.5万亿美元规模。问题在于,美联储总憋着也不是个事儿啊,迟早也得吐回去吧?这个“吐”的过程,就是加息、缩表。

美联储资产负债表规模变化

记得一年前,美联储第一次加息时,当时舆论讨论最多是,2017年美联储加息2次、3次还是4次?当时似乎并没有“只加息1次”的声音,而且也没人说力度这么弱。美联储加息过程为什么扭扭捏捏呢?说到底,还是美联储的对手盘——美国经济太虚弱了。

美联储用来加息的主要理由,只不过是U3失业率的降低。然而只要让经济分析回归常识,就可以发现美国经济中的实体部分不仅没有复苏,反而还在萎缩,这样的“复苏”只是货币制造的假象,而美联储加息,只是试验自身稍许减负,会不会带来严重后果,因此,美联储也不敢真的把利率加到2007年之前的“正常水平”,只敢用最小动作,一点点尝试。这是色厉内荏的表现。而美国经济的真实情况表明,2017年美联储仍不敢有大动作。美国真实经济主要表现可概括如下:

——金融市场“虚火”严重。

表面上看来,美国股市状况相当不错,今年创造了数十次新高。然而这绝不是上市公司真实业绩提高所带来的,只是“无处安放”的资本进入股市投机所造成的。当前美国股市总市值与GDP总值之比已超过140%,相比之下,2009年股市开始复苏时为73%,而金融危机爆发前的2007年为135%。衡量中小企业市盈率的“罗素2000”指数在2016年12月16日市盈率高达150.3倍。

——劳动力市场持续萎缩。

美国所谓失业率下降的真相是:美国劳动部失业率统计分为U1-U6六种指标,美联储把其中的U3失业率降低到6%水平作为退出QE的参考标准,因此媒体只关注U3失业率。U3失业率的确在持续下降,但该指标所覆盖的不过是14月内曾有过工作的人群。而更能说明劳动力市场整体状况的数据是劳动参与率,是指处在法定工作年龄的人口中,在工作或正在找工作的人所占比例。2016年11月,美国劳动参与率仅为62.7%,接近36年来最低水平。不仅如此,照目前趋势发展,预期到2030年,美国劳动参与率可能降至50%以下。这说明美联储的宽松货币政策根本没有转变成真实的就业。此外,美国就业还出现“年龄分叉”问题:在奥巴马第一任期的2009年1月到2016年1月间,美国55-69岁年龄组的人口新增了425万个岗位,而54岁及以下人口反而损失工作岗位302万个。

美国劳动参与率变化趋势

——收入与消费陷入困境。

消费需求对美国GDP贡献率达69%,只有消费增长才能说明美国经济真的在复苏。然而金融危机后,实际个人消费支出年化增长率平均只有2.4%,相比之下危机前的1996—2007年的趋势增长率为3.7%。造成消费支出低迷的原因在于美国大多数居民的收入长期没有增长。占美国人口60%的主流人群名义收入水平自2000年后就没有提高,而扣除通胀因素后,则自1969年后就没有提高。而从收入分配来看,2009-2011年间,美国国民总收入增量部分中的93%都被最富的1%人口获取。金融危机以来,美国最富有1%人口的总资产不降反升,有其深刻原因。当前美国金融部门创造了GDP的26%以上,金融活动是国民收入增长的第一来源。而参与金融活动却有着较高的“门槛”,普通人难以企及。于是,在“金融压倒一切部门”的经济环境下,富者越来越富,穷者越来越穷就成为一种铁律。

把金融市场、劳动力市场和收入分配方面的数据结合起来看的,可以勾勒出的美国经济总体图景是:美联储以收购“有毒资产”的方式向金融机构注资,金融机构拿这些钱到资本市场上投机,造成“复苏”表象,而普通人的工作却越来越难找、日子越来越难过,消费难以增长,实体经济陷入“萎缩循环”。不仅如此,从美联储的角度看,日益庞大的资产负债表难以为继,加息其实是不得已,而“有毒资产”并未“消毒”,其毒性终有爆发的一天。

中国话语特刊.pdf

中国话语特刊.pdf