作者:郭晓明(加拿大麦吉尔大学物理学博士,风云学会会员)

时间:2016-12-15

来源:风云之声

网址:

http://mp.weixin.qq.com/s?__biz=MzI0NzQzMjU3Ng==&mid=2247484963&idx=1&sn=6904250926af5996c58e4f233f62b81a&chksm=e9b152ccdec6dbdaaba5292ef718d46e0264c2a2862b44fc0f8f9e733b6b796efc1a56c826af&mpshare=1&scene=1&srcid=1215zTSlMQFi3IDDFM20ZlOe#rd

导读:2016年12月15日美联储加息,让我们回顾上次加息(2015年12月16日)时的这篇文章。当时许多人认为2016年将加息四次。本文指出美国经济基本面不佳,债务负担沉重,承受不起大幅加息。美联储是在用“加息预期”来诱骗外国资本流入美国。事实发展,正如本文的预料。

2015年12月16日,在拖延近两年后,美联储终于加息了。这是美国十年以来第一次加息。与此相应的是人民币兑美元汇率十连跌。一些舆论预测说,美联储进入了加息周期,人民币会进入贬值周期。

由于美元是全球经济的重要储备货币和贸易结算货币,美元紧缩会导致美元坚挺,伴随全球大部分货币贬值。如果美国进入十年的加息周期,就意味着全球货币进入十年贬值周期,包括人民币在内。

我们知道经济周期,知道凯恩斯基于经济周期的宏观财政与货币政策:经济不景气的时候要政策赤字刺激经济,经济过热又要紧缩控制。但是,这个许多财经评论引以为预测前提的美国加息周期,到底是怎么回事?

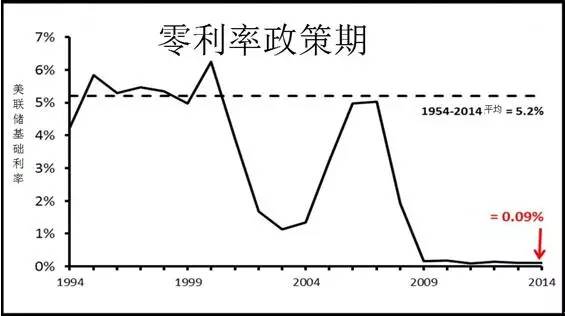

图1:2009年以来美联储基础利率基本是零利率

我们从美联储利率历史走向来看,2009年以前有显著波动,确实依稀可辨有一个接近十年的周期。但是,2009年以后美联储就进入了史无前例的零利率政策期。从图1我们可以看到,如果美联储加息有所谓周期的话,2009年以后就脱离了这个所谓的周期。2008年全球金融危机爆发,全球经济进入了运作机制完全不同的时代,2009年后美联储的加息减息政策也和此前完全不一样了。美联储2015年12月16日加息标志着“进入加息周期”的论点,并没有历史数据统计的相关性基础。

考虑到通胀率,美联储自2010年以来实行的甚至不是零利率,而是实际利率为负的政策。即便2015年12月16日美联储加息0.25%,扣除通胀率,实际利率依然为负。美联储进入加息周期的说法即使成立,也只是就名义利率而言。以实际利率来看,美联储自2009年以来的零利率政策依然没变,2015年12月16日并不是美联储脱离实际负利率政策的时点,美联储进入新利率政策时期的标志性事件并没有发生。

美联储2009年进入零利率政策期的原因是什么呢?直接原因是2008年爆发的金融海啸,而这个金融海啸引发于美国2007年的次贷风波。这次金融危机实际上是美国国内的债务危机。2009年开始的零利率政策,是次贷风波的亡羊补牢之策。从图1可以看到,2003年美联储利率开始攀升,2006年攀升到一个顶峰,由于利率的增加,房地产价值缩水,有房贷债务的房主资产财富缩水,导致资不抵债,甚至无力还贷,这引发了次贷风波,最后演变为2008年金融海啸。所以,近十年以来美联储一直不敢加息,生怕一加息房市和股市就掉下来。

零利率政策能减轻美国居民债务,又反过来令资产价格虚高,产生泡沫。由于长期的零利率政策,美国资产价格早已泡沫化。12月16日加息是由于通胀率高了,有了名义利率加息的空间,但加息后实际利率还是负值。美联储的如意算盘是,小心地有节奏地加息,不去捅破股市房市泡沫,以避免泡沫破裂压垮美国经济。另一方面美国还需要外资流入接盘泡沫资产,只有外来投资者接盘了,美联储才能够进入实质加息,摆脱严重扭曲市场机制、阻碍经济发展的负利率。所以,12月16日加息同时,美联储官员还放风说明年预期加息四次累计加1%左右,在全球制造美联储加息预期,把全球资金骗到美国接盘泡沫。美国房价在美联储零利率政策下还在攀升,但这是击鼓传花的游戏,而且很多花现在是在中国人手中传来传去,谁能确保泡沫破裂之前脱手手中的资产?

金融市场的一个内在特点是,一旦制造舆论恐慌引发挤兑,可以挤垮任何金融机构。比如银行把居民存款贷给企业投资,如果居民把储蓄都从银行中取出来,银行是无法把企业投资的土地厂房设备立刻变为现金还给居民的,所以任何银行对居民的挤兑都无法应付。金融舆论往往是自我实现的预言,即你说某银行不行了,居民真的相信这银行不行了,都去取款,这银行也就真的破产了。美国加息预期和人民币贬值预期也可能这样自我实现。中国投资的高铁电站的资产是长期产生现金流的优良资产,可以源源不断提供资金,但是,要把投资债务立即变现为现金还给居民储蓄户,是不可能的事情。如果大家都相信人民币贬值预期,资本都往国外跑,人民币就真的贬值了。同理,如果大家都相信明年美联储还有四个靴子落地,都把资金往美国送,美国的泡沫资产有人接盘了,美联储加息就没有压垮美国经济的顾忌了,美国就真的实现连续加息周期的预言了。

美联储2009年以来实行零利率政策的原因,除了美国国内居民债务问题,还有美国政府债务的问题。

美国十多年双赤字,政府债务连年暴增,债务是要还利息的。1988年美国政府债务为2万6千亿美元,财政开支中2141亿美元用于支付政府债务的利息。2015年美国政府债务为18万1千5百亿美元,财政开支中用于支付政府债务的利息是4024亿美元。

请读者注意,美国政府2015年的债务是1988年的7倍,而政府支出的利息增加不到一倍。这是什么原因?原因就是美联储十一年来连续降息。债务增加,利息并不相应增加,这才是美联储自2009年以来零利率政策的神功。债务利息是必须付的,否则美元信用荡然无存。即使债务利息增加这么少,美国政府财政开支还是入不敷出,自2002年以来年年财政赤字。

事实上,美国政府自1961年至2015年的54年中,只有5年财政盈余,其它49年都是财政赤字,如今财政赤字还将继续。为什么会这样?让我们看看美国财政支出。

美国2015年财政支出中,6%是债务利息,64.6%是政府必付支出,29.4%是可机动支出。在必付支出中,48.56%是社会保障支出,38.40%是医疗卫生支出,3.71%是老兵福利支出。可机动支出中,53.71%是军费开支,5.86%是老兵福利支出,5.93%是医疗卫生支出。

如今美国国会麦凯恩等议员一有机会就抱怨军费不足,十年反恐战争积累的老兵福利开支有增无减。美国生育高峰人口正进入退休年龄,医疗卫生和社会保障等必支付开支将持续上升。美国又难以再增加税收,因为税收增加迫使资本外流,会进一步压缩美国制造业。人口老龄化是一个结构性问题,不是加息减息可以消除的。

美国2015年人均医疗费用高达1万美元,而2015中国人均GDP才是8千美元。奥巴马竞选时已经说过医疗卫生成本阻碍了美国经济的发展,上台后力主医疗改革,但奥巴马8年医改不仅没有降低,反而增加了医疗卫生开支。如果认识到美联储连续十一年降息的重要原因之一就是美国政府债务问题,认识到在老龄化结构问题无法解决的情况下,美国债务还将继续上升,就知道所谓“美联储进入加息周期”在债务持续增加的约束下是难以实现的。

美国究竟能加息多少呢?让我们比较一下美国的经济增长和债务增长。

2014年,美国的政府债务超过了GDP。美国2015年政府债务增长1.8%。如果利率是1.8%的话,美国政府2015年借的钱就不足以支付政府债务的利息。说美联储明年利率目标是1.35%,这显然脱离了美国债务有增无减的现实。美国国会年年提高政府债务上限,2013年美国政府因为预算不能协调而关门。

要不是美元的特殊地位,美国这种财政状况放到任何其他国家都早已政府破产了。

事实上,美国的自由邦波多黎各已经面临2016年1月无法支付政府债务利息的问题,成了美国的希腊。

所谓“美国经济复苏”的财经评论,往往忽略了美国经济疲软的最大事实,那就是美国连续十多年的双赤字现象并没有转机,政府十多年赤字,债务还在攀升,贸易还是逆差。

所谓美国失业率下降,是许多领取失业金的人超过失业金发放时限,没有资格再领失业金而已。那些鼓吹“美国经济复苏所以加息”的人,只是希望把它炒作成自我实现的预言,把全球资本赶往美国,稀释美国债务。

美国怕不怕股市房市泡沫破裂?如果高价接盘的不是美国人,美国就不怕泡沫破裂。美国人大多在2009年零利率政策之前就置了产,房市泡沫破裂对美国人没有多大影响。曾几何时日本还买下曼哈顿黄金地段的洛克菲勒中心,你高价买下美国资产,美国就有办法让你低价吐出来。

美国房市泡沫破裂的时机,就是等待今年,等待更多的人民币资本变为美国资产。美国股市也一样,自2009年零利率以后股市一路高企,如今入市的都是接盘泡沫股价。2000年美国纳斯达克泡沫破裂,对美国经济影响甚微,原因就是1999年科索沃战争把欧洲资本赶到了美国纳斯达克股市,欧洲接盘美国泡沫。前车之鉴,如果2016年美联储加息引发资产泡沫破裂,接盘的就是今天把人民币资产换为美国资产的冤大头。

投资者要认清全球货币体系的基本运行规则。自1971年美元和黄金脱钩以后,就再也没有以贵金属做信用储备的货币了。在没有贵金属做信用储备的的情况下运行得最好的,就是人民币。1949年蒋介石把大陆的黄金卷到台湾,新中国金融体系建立之初就不依赖贵金属储备,人民币从诞生伊始就把信用基础建立在实体经济之上。今天中国经济是全球经济中最大的实体经济,中国是外债净债权国,欧美是外债净债务国。以经济基础为信用,而不以黄金为信用,人民币的信用基础最扎实。

总而言之,美联储12月16日的加息并没有脱离实际零利率政策,并不存在所谓“进入加息周期”。如果“美联储加息周期”存在的话,就是被忽悠的投资者不顾中国是全球最大经济实体的事实、不顾美国还在双赤字中挣扎的事实,去接盘美国泡沫资产,让“加息周期”成了自我实现的预言。

以国家贸易理论而言,中国是贸易顺差国,最近伴随美联储加息的人民币十连跌,是金融舆论制造的预期的压力造成的自我实现的预言,背离全球贸易的基本经济规律。以购买力平价(PPP)而言,人民币还有很高的升值空间。人民币全球贸易结算的份额逐渐增加,人民币作为全球外汇储备的份额也逐渐增加,这是大趋势。

以国际货币供求关系而言,人民币的国际需求在增加,人民币长期的升值压力依然存在。以“美联储进入加息周期”来预期人民币贬值,鼓动资本流出中国流入美国,是故意无视全球经济大趋势、把基础建立在虚幻的“加息周期”上的误导性舆论。这个误导性的金融舆论不仅导致全球资源的低效配置,而且会让上当的投资者血本无归。

《话语中国》特刊3——特朗普时代的美国金融政策与中美关系.pdf

《话语中国》特刊3——特朗普时代的美国金融政策与中美关系.pdf