最近一段时间,围绕民营企业在当前的地位、功能和前景出现了颇为热烈的争论。如果按照党的十一届三中全会以来历次中央全会和党的工作会议的决议,按照中国宪法,发展和壮大民营企业显然是现阶段中国经济发展的应有之义,各方围绕着是否应当坚持和发展民营企业似乎是一个“伪问题”。

但问题并不这么简单,因为双方的讨论并未聚焦同样的问题。主张逐渐取消民营企业的观点主要是着眼中国道路的社会主义性质与未来的发展,论者常常以实现社会主义的共同富裕为由来要求民营企业退场。一般说来,这些人把自己视为社会主义的捍卫者。

而为现阶段民营企业发展辩护的观点主要是强调改革开放以来民营企业对中国经济的巨大贡献,强调中国宪法和党的十一届三中全会以来的各项文件对民营经济的保护,指出民营企业对中国当下和未来经济发展不可或缺的重要性。这种观点的着眼点是社会经济的发展。

由于前者认为自己是在追求社会主义的公平正义,而后者强调的是当下中国经济的发展,由于二者的着眼点不同,双方在理论上并无多大交集。目前,虽然主张取消民营企业的声音因为中央政府的表态而暂时消退,但其理论上以社会主义自居的误区并未真正揭示。一有机会,这种理论还会以社会主义的名义再度发酵。

本文试图讨论以下几个问题:第一,民营企业在改革开放中的成长是资本主义的发展还是社会主义的进步?第二,造成中国社会贫富差距加大的主要原因是否是民营企业的发展所引起?第三,在初次分配难以解决贫富悬殊的情况下,中国应当用什么方式实现社会主义的共同富裕?

一、民营企业是社会主义中国发展的重要力量

中国学界通常把1956年看成是中国社会主义制度确立的起点,这是因为中国在这一年完成了农业合作化和城市工商业的社会主义改造,生产资料公有和按劳分配的社会主义生产关系得以确立。

中国共产党党章是把共产主义作为最高理想,这说明我们的社会主义社会正如马克思指出的是一个过渡时期,社会主义终究是要从低级走到高级,最终过渡到共产主义社会。在社会主义的发展进程中,生产资料公有制和按劳分配是社会主义的基本特征。

但是,按照历史唯物主义的观点,社会主义是资本主义社会生产力发展的产物,是扬弃和超越了资本主义社会之后能够容纳更高生产力发展水平的社会形态。对于没有经历过典型的资本主义社会的国家,要建立社会主义社会,特别要求生产关系一定要能够促进生产力的发展,生产资料所有制一定要跟生产力的发展水平相适应。如果忽略了生产力的发展水平,片面追求生产资料的公有化程度,反而会阻碍社会主义的发展,中国社会曾经为此付出了惨痛的代价。下面仅以上个世纪五六十年代中国的经济发展做一个案例分析。

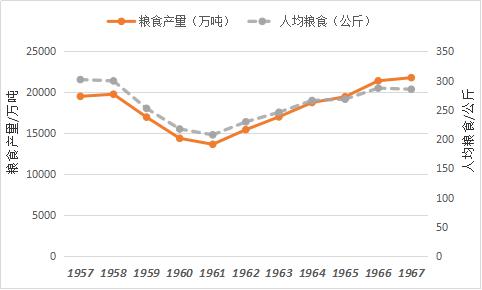

1958年8月,中共中央政治局通过了《关于建立农村人民公社问题的决议》,在全国掀起了建立人民公社的高潮,“一大二公”、“一平二调”的人民公社成了当时在农村推进社会主义向共产主义过渡的主要形式。由于脱离了生产力的发展水平,片面追求所有制的公有化程度,给中国经济带来了极大的灾难。

而中央在发现问题后迅速对农村经济政策进行了一系列调整,1962年2月,中共中央正式发出《关于改变农村人民公社基本核算单位问题的指示》,决定实行以生产小队为基本核算单位的“三级所有,队为基础”的体制,中国经济很快得到了恢复。下面这个粮食产量的图表清楚地显示出生产关系的公有化程度一定要适合生产力发展水平的重要性,否则生产力的发展会严重受挫。

上述历史教训給中国共产党如何推进社会主义发展提出了一个根本性的问题,中国社会究竟怎样发展才是在社会主义的发展?是简单地在所有制问题上做文章,不断提高公有化程度,还是不断寻找最适合生产力发展的生产关系?这个问题经过了20年的探索,走了很多弯路,一直到十一届三中全会之后才在理论上真正解决。

1980年5月5日,邓小平会见几内亚总统杜尔时讲了一段很重要的话,阐明了中国共产党人对社会主义本质的看法。邓小平指出:“社会主义是一个很好的名词,但是如果搞不好,不能正确理解,不能采取正确的政策,那就体现不出社会主义的本质。” (《邓小平年谱(1975—1997)》(上),第629 页。)

邓小平也谈到了社会主义的优越性:“根据我们自己的经验,讲社会主义,首先就要使生产力发展,这是主要的。只有这样,才能表明社会主义的优越性。社会主义经济政策对不对,归根到底要看生产力是否发展,人民收入是否增加。这是压倒一切的标准。空讲社会主义不行,人民不相信。” (《邓小平年谱(1975—1997)》(上),第629 页。)

根据邓小平对社会主义本质和优越性的论述,中国共产党在改革开放中不断探索以公有制为主导的多种经济成分共同发展的道路,鼓励和扶持民营企业在社会主义经济体系中的成长和发展,最终中共中央在1987年的十三大上正式提出了社会主义初级阶段理论。逐渐构建起以公有制为主导的多种经济成分共同发展的中国特色社会主义理论,民营企业在中国的发展成了社会主义初级阶段经济体系中的一个不可或缺的重要组成部分。

从社会主义在中国的发展看,社会主义初级阶段理论是对中国社会生产关系的一个重要调整,即把已经超前了的生产关系调回到跟生产力发展水平相适应的公有化水平,把单一的公有制(包括全民所有制和集体所有制)调整为“以公有制为主体的多种经济成分共同发展的”经济体系。

如果仅从公有化的程度来看,这似乎是一个退却性的调整。但这种调整看似退却,实质上却是在前进,因为符合生产力发展水平的生产关系才能真正有效地促进经济发展,这就是社会主义的波浪式发展或螺旋式上升。从有利于社会生产力的发展和社会物质文化的发展来看,这个调整是必须的,是符合中国的现实与国情的,因为这个调整是让中国的社会主义生产关系更加符合生产力的发展水平,更加符合中国的国情。

是时至今日,民营企业贡献了全国50%以上的税收、60%以上的GDP、70%以上的创新、80%以上的城镇就业和90%以上的企业数量,成了社会主义中国经济体系的一个重要组成部分。中国经济在短短的几十年间一跃而为世界第二大经济体,世界最大的制造国,民营企业功不可没。超微来看,民营企业的发展还需进一步鼓励和扶持。根据中共19大的政治报告,中国处于并将长期处于社会主义初级阶段的基本国情没有变,中国作为世界最大发展中国家的国际地位也没有变。这两个没有变决定了民营企业在中国特色社会主义经济体系的地位不会变,也不应当变。

需要强调指出的是,对企业价值判断并不能孤立地立足于所有制,因为任何一个企业都是存在于某个特定的国家,特定的政治体中。只有把企业放在国家政治的背景下来判断,才能理解企业的价值属性。在西方国家,也存在着不同数量的国有企业,但由于国家的资本主义本质,这些西方国家中的国有企业并不具有社会主义性质。

同样,在社会主义中国,虽然存在着大量的生产资料私有的民营企业,但由于中国共产党在国家中的核心领导地位,由于社会主义政治制度对经济发展的规范和保障,中国的民营企业事实上成为了社会主义经济体系的一个有机组成部分,这跟资本主义国家的私有企业有根本的不同。

如果我们承认中国过去40年是在社会主义道路上迅速发展,我们就应当承认在过去四十年间迅速发展的民营经济对中国社会主义发展起着巨大的积极作用,承认民营企业的成长与发展是社会主义中国发展的一个重要组成部分。在中国特色的社会主义道路上,民营企业并非是社会主义的异己力量,而是与国有企业共同构成了中国社会主义经济体系。换言之,扶持和发展民营企业是中国在社会主义初级阶段发展社会主义经济的应有之义。

二、民营企业并非社会贫富差距加大的主要根源

仅仅把民营企业看作中国特色社会主义经济体系中的有机组成部分是不够的。对民营企业持严厉批评态度的人通常有一个逻辑推论,这就是中国自改革开放以来虽然经济高速发展,但同时也带来了贫富悬殊,而生产资料私有的民营企业是造成中国社会民富悬殊的主要根源,这也是他们主张民营企业应当退场,公私应当再次合营的重要理由之一。

要准确理解民营企业在中国经济中的发展作用,仅仅强调民营企业促进了中国经济的高速发展是远远不够的,许多民营企业的批评者并不否认民营企业给中国经济带来的活力,但他们把民营企业家看成是一部分先富起来的人,而认为“先富者”不可能带动普通民众共同富裕。

毫无疑问,中国社会目前存在着贫富悬殊的问题。中国社会改革开放这几十年贫富差距确实加大了,而且在某种程度上问题很严重。下图是中国国家统计局发布的1979年以来的基尼系数:

数据来源:国家统计局

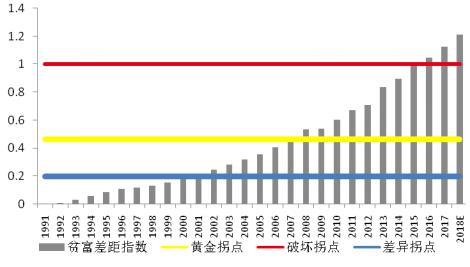

另外,根据中融国际信托和深圳大学风险研究中心共同发起成立的惟道风险研究院发布的《蒙格斯社会公平指数——公平与贫富差距问题研究》报告,下面是中国从1991年到2018年贫富差距的另一种计算方式:

从以上两个图表可以看出,虽然计算方式不一样,但中国过去二十几年的贫富差距走向大体差不多,只是根据国家统计局的基尼系数,中国自2011年以来的基尼系数略有下降,但下降极为有限,0.46以上的基尼系数表明社会的贫富分化问题仍然极为严重。

那么,中国社会贫富差距加大是否根源于民营企业呢?从中国富豪榜看,身家上亿的基本都是民营企业家。但造成这种现象的根源并不仅仅是所有制,而是跟社会第二次分配有很大关系,如果不加大社会第二次再分配中的社会主义力度,国有企业与民营企业都有可能成为加剧贫富差距的推手,这一点文章最后一部分会谈到。

这里需要指出的是,非公经济本身并非构成今天中国贫富悬殊的主要原因,因为在整个中国社会的非公企业中,中小企业和个体企业数量居于绝对多数。根据国家工商局的资料,中国在2017年个体工商户6579.4万户,私营企业2726.3万户,合计占全部市场主体的94.8%,人口总数应当超过1亿人。其中,数量巨大的个体工商户很多都是劳动者个体在城镇的家庭式经营,他们的前身很多都是农村农民或进城务工的农民工,这个巨大的个体经营群体的总体收入其实很低,甚至低于一些专业的工薪阶层收入。即使在稍具规模的中小型的民营企业中,由于行业竞争异常激烈,融资困难等因素,其中的多数也未进入中国的富裕阶层,能够成为富豪的是极少数。所以,总体上很难把民营企业说是造成贫富悬殊的主要原因。

其实,一个社会贫富差距的大小跟社会的财富分配有很大关系。从分配上看,中国社会的初次分配基本是在市场中由生产要素决定的,民营企业与国有企业的初次分配并无多大区别,劳工的工资基本上都是由劳动力市场的供需关系决定的。如果说民营企业的劳工只是雇佣劳动者,不可能以掌握生产资料的身份参与初次分配,国有企业的劳工身份也基本一样,国有企业的员工也仅仅是雇佣劳动者,同样无法以企业所有者的身份参与初次分配。

当然,有的国有企业的劳工收入和待遇要略高于民营企业的劳工,但这跟行业性垄断有关,而与所有制关系不大。在市场经济的条件下,除了个别垄断行业,国企与民企员工在收入上的差别非常有限。而垄断性行业国有企业的管理层员工的优厚待遇并不等于是社会主义优越性,而是社会不公平竞争的产物,甚至存在着国有财产变相流失的问题。

所以,简单地把社会的贫富悬殊归咎于民营企业的存在并不符合中国的现实。有人希望以消除民营企业的方式来减少贫富差距是一种不切实际的主观想象,最后不仅不能减少社会上的贫富差距,反而会给中国经济发展带来灾难性后果。

三、亟需加强社会主义在二次分配中的力量

如果说中国贫富分化严重的主要原因不是民营企业的存在与发展,那么原因何在?公平正义原则如果在社会主义初级阶段不是通过限制或消灭私有制来实现,那么应当在哪个领域进行改革?其实,这个问题并不难回答,因为这是社会主义理论的一个最基本常识。

按照马克思主义的基本原理,社会主义的优越性除了生产资料公有制之外,另一个重要方面就是社会的分配方式。在社会主义初级阶段,社会的资源配置由市场所决定,无论国有企业还是民营企业的初次分配都受到人力资源市场的主导。只有社会的第二次再分配才能有效地调节社会贫富差距。

当今中国社会存在贫富悬殊的原因复杂多样,但最根本的原因是社会主义的公平正义原则在第二次分配中的力度太弱,社会主义的优越性并没有得到很好的体现。正是由于初次分配是市场和生产要素主导,而二次分配政府运用社会主义手段的力度又不够强大,这才造成了社会贫富差距的加大。

在中国目前的二次分配中,实现公平正义的措施主要是转移支付。这包括地区间的贫富调节和社会保险福利津贴、抚恤金、养老金等。但是,这种调节主要有益于地区间的调节,而对于个人收入的影响相当有限。

比如,中央政府把经济发达的广东省、浙江省上缴的部分赋税转移支付到中西部的落后地区以促经济发展,无论是广东省、浙江省上缴的税赋还是中西部落后地区享受的转移支付,体现的主要是地区间贫富差异的调节,而很难有效调节地区内部个体间的贫富差距。广东、浙江也有贫困户,而中西部的贫困地区也有富人,政府间的转移支付只是调节了地区间的差别和发展不平衡,但并没有把贫富调节落实在个人身上。

真正能够减少个人之间贫富差距的手段主要是靠累进制的个人所得税,而中国目前的个人所得税在调解贫富悬殊问题上起的作用却微乎其微,这使得社会主义的公平正义在分配领域难以实现。

为什么中国政府难以运用个人所得税来调解社会贫富悬殊呢?其中一个最重要的原因是个人直接缴纳的所得税在整个国家的税收中占的比例太低,以至于无法发挥调节贫富的作用。长期以来,中国的个人所得税在整个国家税收中占的比例只有百分之七左右,在2017年,中国的个人所得税在整个国家税收中占的比例是7.7%,这个极低占比使得政府难以运用个人所得税来调解社会贫富差距。

但是,虽然个人所得税在整个国家税收中占的比例只有7.7%,数量庞大的低收入者没有直接缴纳个人所得税,这次个税起征点提高到5000元后,缴纳个人所得税的人数更是进一步下降。但是,这并不等于中国低收入的工薪阶层就没有向国家交税,相反,在目前的税制下,低收入者都无一例外的缴纳税费。

中国目前实行的是间接税或价内税,即政府通过向企业征收较高税费,而企业再把上缴的部分税费作为成本转移到商品或服务的价格上,最终由消费者来承担,消费者在进行消费的同时也就向国家缴纳了税费。这就是说,中国的税收除了7%左右是个人直接缴纳之外,绝大部分的税收都是消费者在消费过程中间接缴纳,而不是没有缴纳。由于这个原因,中国企业上缴的税费占了国家整个税收的80%以上,这当中实际上包含了大量的个人税费。

这种企业直接承当大部分税费,个人间接承担其中一部分的税收制度有相当大的缺陷。这种税制除了增加企业负担,不利于提高企业的国际竞争力外,最大的问题是这种税费是以无差别的税费比例让消费者承担,没有累进制的功能,富豪与贫困者并无差别。比如餐厅里卖出一碗面20元,其中包含5元钱的税费,一个低收入的农民工吃一碗面要交5元的税费,而一位身家上亿的富人吃一碗面也交5元钱的税费,高收入的富人和低收入的穷人在消费同样的商品时交了同样的税费给国家,这显然极不公平,因为这种纳税方式完全没有起到调节贫富的作用。

不仅如此,中国目前的税收是有利于资本所得而不利于劳动所得。中国目前没有调节社会财富的遗产税,也几乎没有资本利得税。在当今世界,凡是贫富差距比较小,基尼系数比较低的国家,资本利得税都起着调节社会贫富差距的重要作用。过去十几年中国房地产的暴涨造就了一批炒房致富的富人,但这些通过投资炒房获得巨额财富的人并没有缴纳资本利得税,造成了实体经济中的劳动者收入远不如炒房客的资本所得。工薪阶层的劳动所得纳税,而资本所得的财富反而不纳税,这在资本主义国家已经很少有,在社会主义的中国就更不应该。

综上所述,在相当长的历史阶段,民营企业仍是中国经济发展过程中充满活力的积极力量,也是中国特色社会主义经济发展的有机组成部分。轻言民营企业退场或主张发动第二次公私合营不仅违背中国宪法,也危害中国经济发展,最终对中国的社会主义道路和社会主义制度起着破坏作用。所以,在相当长的历史阶段,扶持和发展民营企业是中国特色社会主义的应有之义。

但是,发展民营企业与推进社会主义的公平正义是并行不悖的。毫无疑问,当下和未来中国的发展不仅要发展经济,不仅把中国建设成为现代化强国;同时也要发展社会主义,进一步实现社会主义的公平正义。只讲经济发展,不讲社会主义是不对的。但是,正如邓小平所讲,社会主义是一个很好的名词,如果不能正确理解,不能采取正确的政策,那就体现不出社会主义的本质。

由于中国处在社会主义初级阶段的国情没有变,中国在现阶段及未来相当长一段时间发展社会主义,调节社会贫富差距,并不是靠简单提高公有化程度,更不是靠取消民营企业,在这个问题上,中国过去已经有过深刻的教训。

作为世界上最大的发展中国家,现阶段中国推进社会主义公平正义原则主要是集中在社会的分配领域。中国目前应当逐步扩大累进个人所得税的范围,增加富人的赋税,真正减免低收入者的所有赋税,尤其是要加强对资本所得的税赋征收,建立起有利于劳动者,有利于社会弱势阶层的分配制度,使得社会主义初级阶段的公平正义原则得到最大程度的实现。